Խորը մտորումներ «Գահերի խաղը» 4.57 միլիարդ սեղանի վրա

2025 թվականին Չինաստանի ստամոքս-աղիքային էնդոսկոպիայի շուկայում ալիքների հերթական ալիքն է գրանցվել: YiZhaoCai-ի վերջին տվյալները ցույց են տալիս 4.57 միլիարդ իենի (RMB) նմուշային շուկայական ընդհանուր արժեքը, որը ներառում է 1735 ամբողջական համակարգերի հավաքածու և 2839 անհատապես ձեռք բերված էնդոսկոպի մարմիններ: Այս բարձր խաղադրույքներով խաղում, որը շրջապատված է արդյունաբերական հսկաներով և աճող մրցակիցներով, ովքե՞ր են իրական հաղթողները: Ինչպե՞ս է ներքին փոխարինման ալիքը վերաձևավորելու ապագա շուկայի լանդշաֆտը:

Այս զեկույցը, որը հիմնված է YiZhaoCai-ի բացառիկ տվյալների վրա, ներկայացնում է «Գահերի խաղի» խորը վերլուծություն՝ գնահատված 4.57 միլիարդ իենով՝ չորս հիմնական չափորոշիչներով՝ տարածաշրջան, ապրանքանիշ, կենտրոնացված գնումներ և նոր մասնակիցներ։

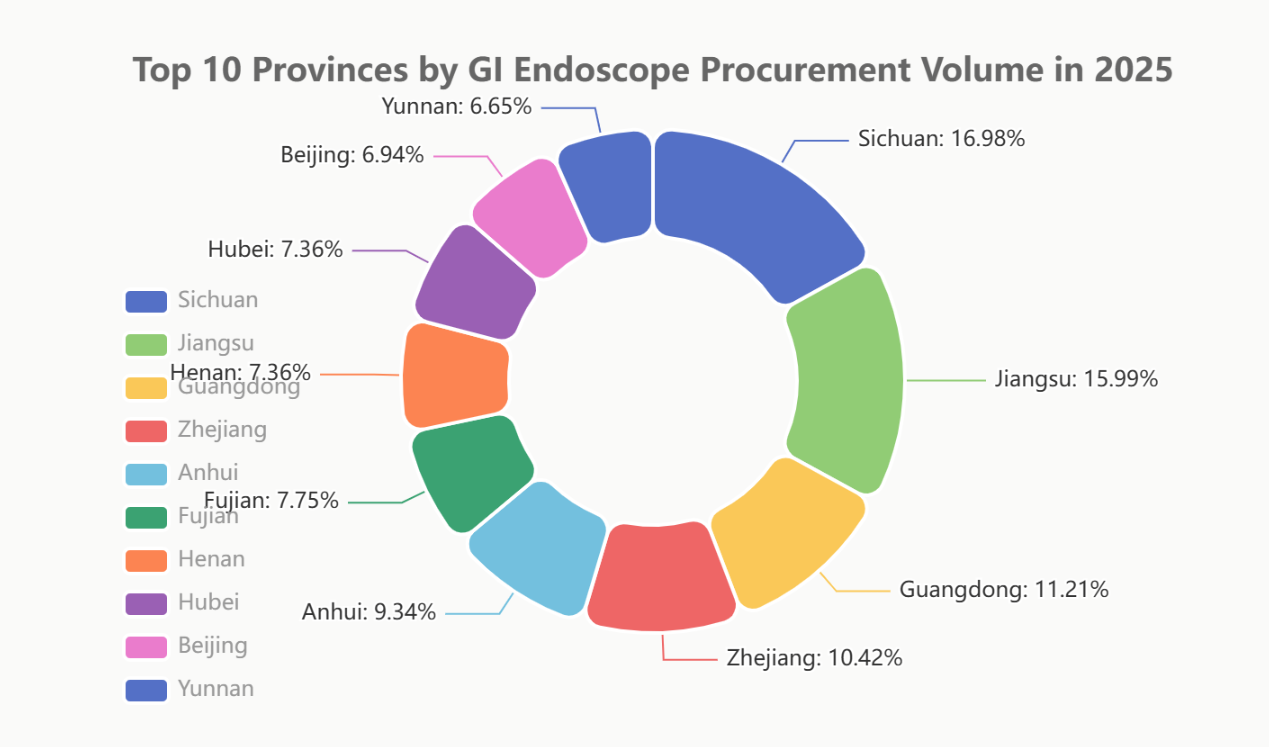

I. Տարածաշրջանային մրցակցություն. Սիչուանը, Ցզյանսուը և Գուանդունը առաջատար են մրցավազքում. 10 լավագույն նահանգները կազմում են շուկայի ավելի քան 57%-ը

Ստամոքս-աղիքային էնդոսկոպների գնման պահանջարկը խիստ կապված է տարածաշրջանային տնտեսական հզորության և առողջապահության զարգացման մակարդակի հետ։ 2025 թվականին շուկան ցուցաբերեց «գլխի կենտրոնացման» ակնհայտ էֆեկտ։

Սիչուանը (9.86%) զարմանալիորեն զբաղեցրեց առաջին տեղը՝ դառնալով երկրում ստամոքս-աղիքային էնդոսկոպիայի ամենամեծ շուկան։ Սա կարելի է վերագրել հարևան նահանգների վրա հզոր «կլանող ազդեցությանը»՝ որպես «Արևմտյան բժշկական կենտրոն»։ Շուտով նրանց հաջորդեցին Ցզյանսու (9.28%) և Գուանդուն (6.51%)՝ ապահովելով առաջին երեք դիրքերը՝ օգտագործելով իրենց ամուր տնտեսական ուժը և բնակչության մեծ բազան։ Նշենք, որ տասը առաջատար նահանգները միասին կազմում էին շուկայի ընդհանուր մասնաբաժնի 57.08%-ը, ինչը վկայում է Մեթյուի էֆեկտի աճի մասին։

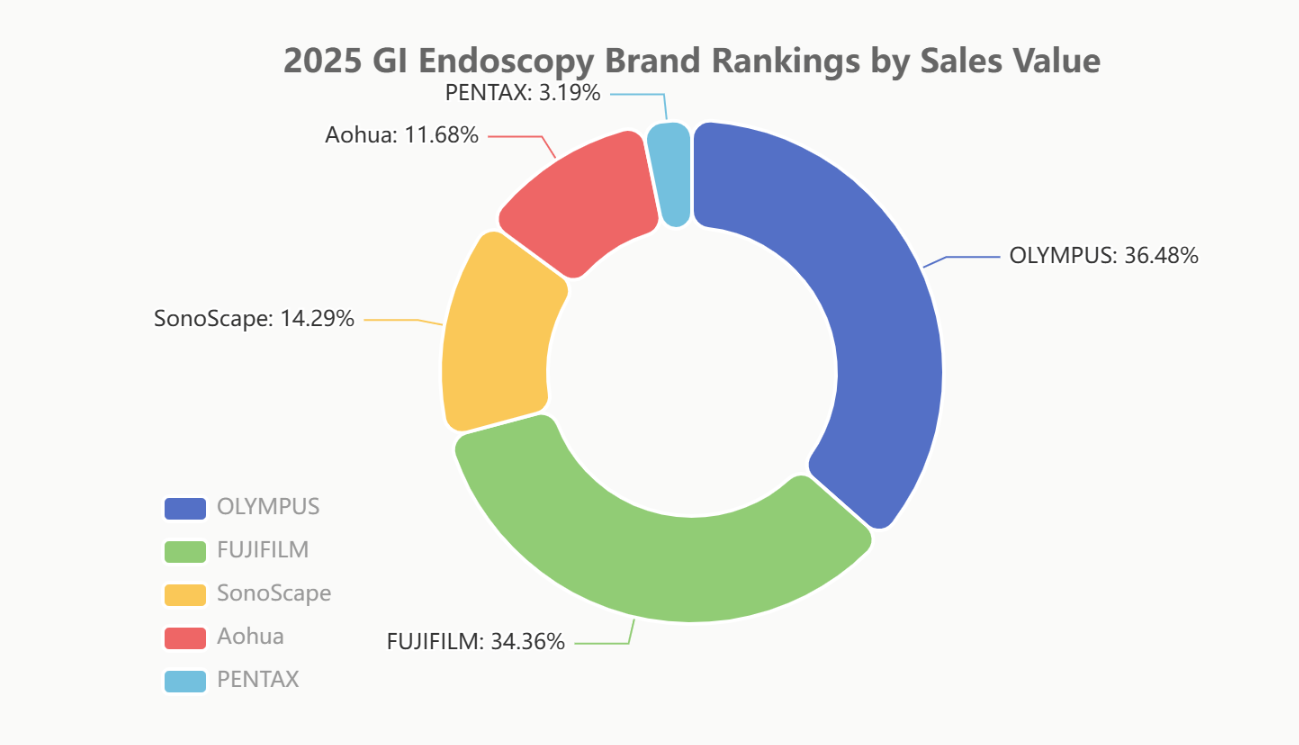

II. Ապրանքանիշերի մրցակցություն. Արտաքին ընդդեմ ներքին, «չորս տերությունների մրցակցության» թաքնված հոսանքները

2025 թվականի ապրանքանիշերի մրցակցությունը ներկայացնում էր երկու օտարերկրյա հսկաների և երկու առաջատար տեղական խաղացողների միջև ուղիղ բախում: Տարբեր չափորոշիչների տվյալները բացահայտում են այս բախման բարդությունն ու ինտենսիվությունը:

Հիմնական զեկույց. Արժեքի և ծավալի հավասարակշռությունը

Վաճառքի արժեքի կարևորագույն չափանիշով Olympus-ը (35.63%) և Fujifilm-ը (33.56%) շարունակում են մնալ բացարձակ գերիշխողներ՝ նրանց համակցված մասնաբաժինը մոտենում է 70%-ին, ինչը ցույց է տալիս իրենց հզոր դիրքը բարձրակարգ ապրանքանիշերի շուկայում: Տեղական ապրանքանիշերի շարքում SonoScape-ը (13.96%) և Aohua-ն (11.41%) ամուր զբաղեցնում են իրենց դիրքերը առաջին էշելոնում:

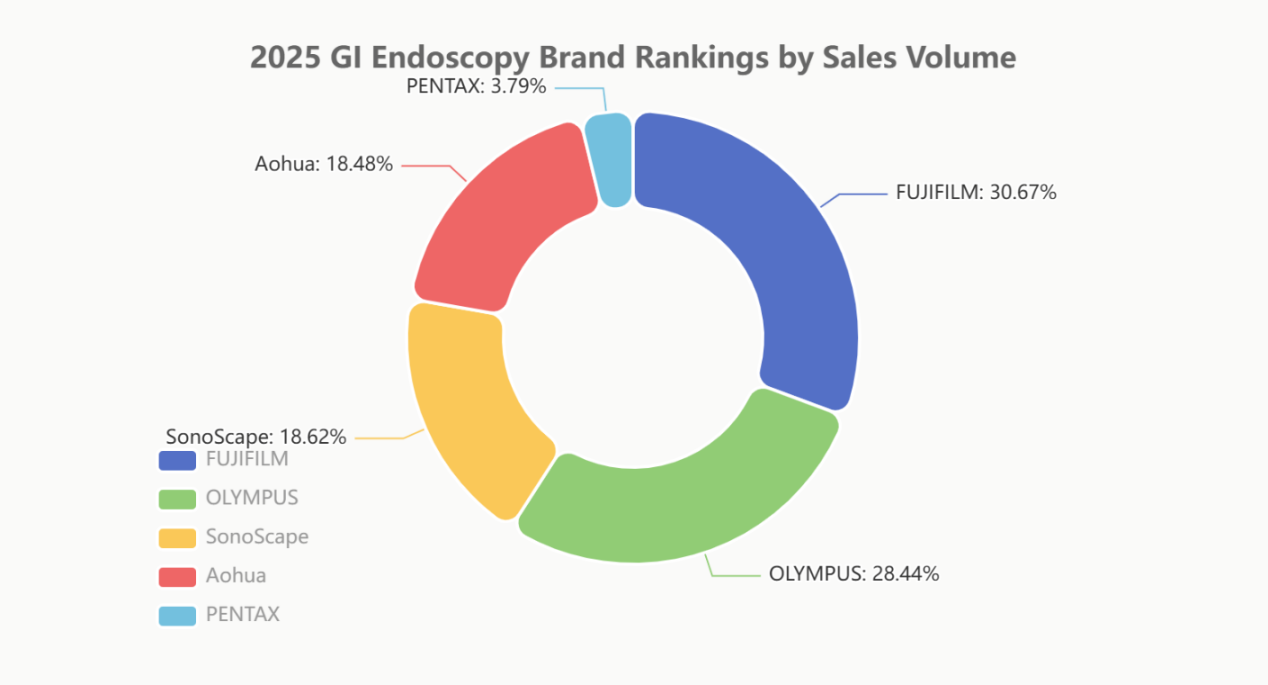

Սակայն, վաճառքի ծավալին նայելով՝ Fujifilm-ը (29.40%) գերազանցեց Olympus-ին (27.26%), ինչը վկայում է Fujifilm-ի ավելի մեծ առաքման ծավալի մասին միջին շուկայում: SonoScape-ը (17.85%) և Aohua-ն (17.72%) պահպանեցին նմանատիպ դիրքեր ինչպես ծավալով, այնպես էլ արժեքով, ինչը արտացոլում է, որ «գինը ծավալի դիմաց փոխանակելը» այս փուլում մնում է ներքին ապրանքանիշերի հիմնական ռազմավարությունը:

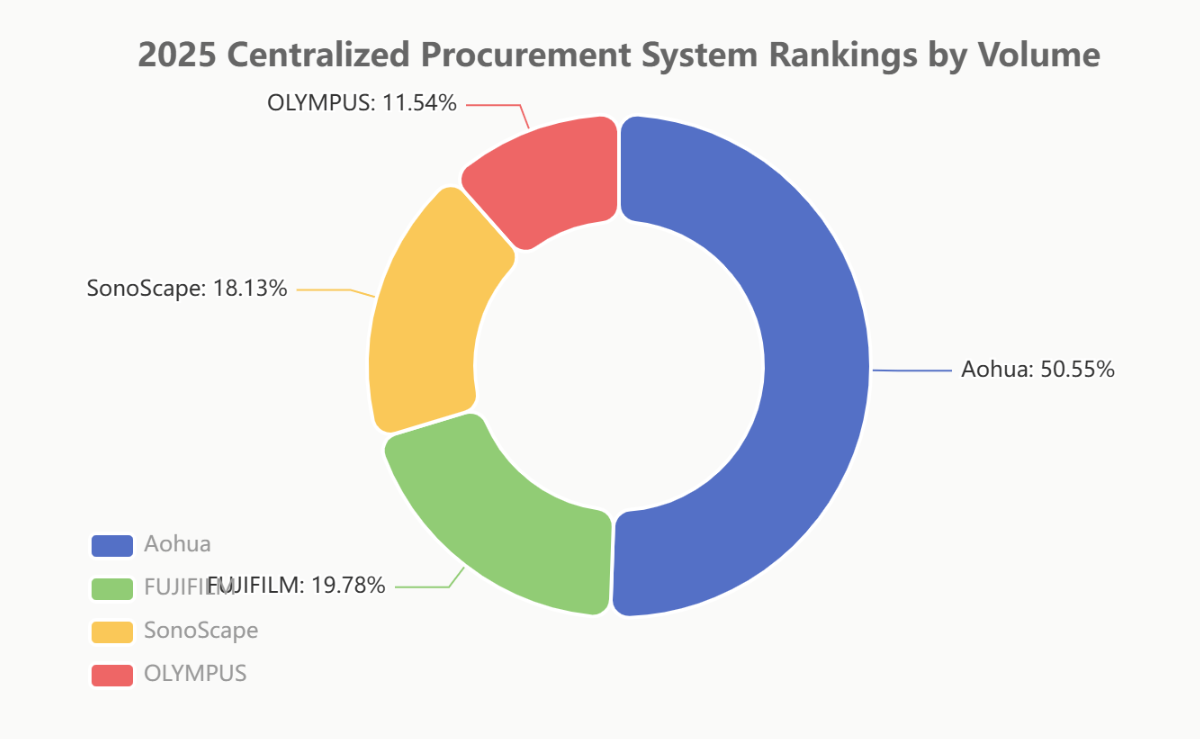

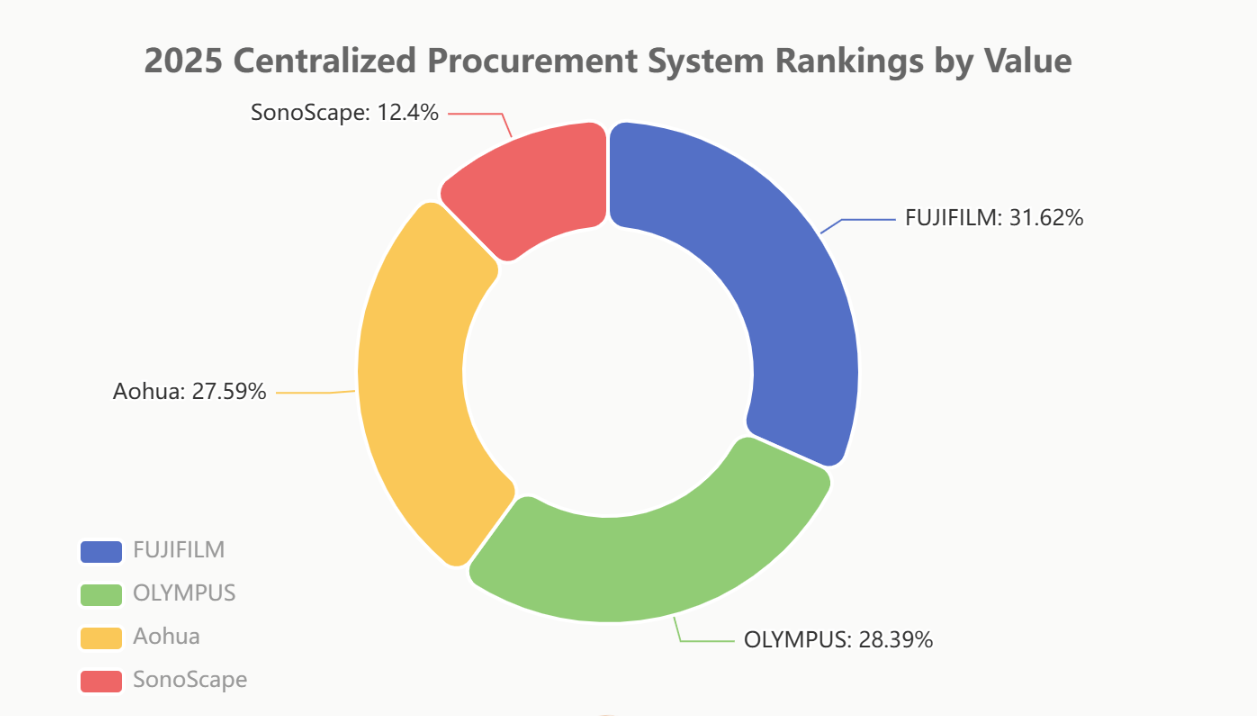

Կենտրոնացված գնումների մարտադաշտ. ներքին իշխանության «տնային առավելությունը»

Կենտրոնացված գնումները (ծավալի վրա հիմնված գնումներ) ծառայում են որպես ներքին փոխարինումը դիտարկելու ամենաարժանահավատ «ապացուցողական հիմքը»։

Կենտրոնացված գնումների ծավալի առումով Aohua-ն (50.27%) գրավեց շուկայի կեսը՝ բացարձակ առավելությամբ, դառնալով այս ոլորտում ամենամեծ հաղթողը։ Սա ընդգծում է դրա արագ արձագանքը քաղաքականությանը և ճկուն գնագոյացման ռազմավարություններին։ SonoScape-ը (18.03%) նույնպես զգալիորեն լավ արդյունքներ է ցույց տվել։

Կենտրոնացված գնումների արժեքի առումով Fujifilm-ը (31.48%) և Olympus-ը (28.26%) դեռևս առաջատարն էին, հիմնվելով իրենց բարձրակարգ արտադրանքի պորտֆելների վրա: Այնուամենայնիվ, Aohua-ն (27.47%) հետևում էր սերտորեն՝ նվազագույն տարբերությամբ, ցույց տալով, որ կենտրոնացված գնումների ոլորտում իր ռազմավարությունը հիմնված չէ միայն ցածր գների վրա. այն նաև հաջողությամբ ներդրել է միջինից մինչև բարձրակարգ արտադրանք:

III. Նոր մասնակիցների աճը. Ո՞վ կլինի հաջորդ «խաղը փոխողը»։

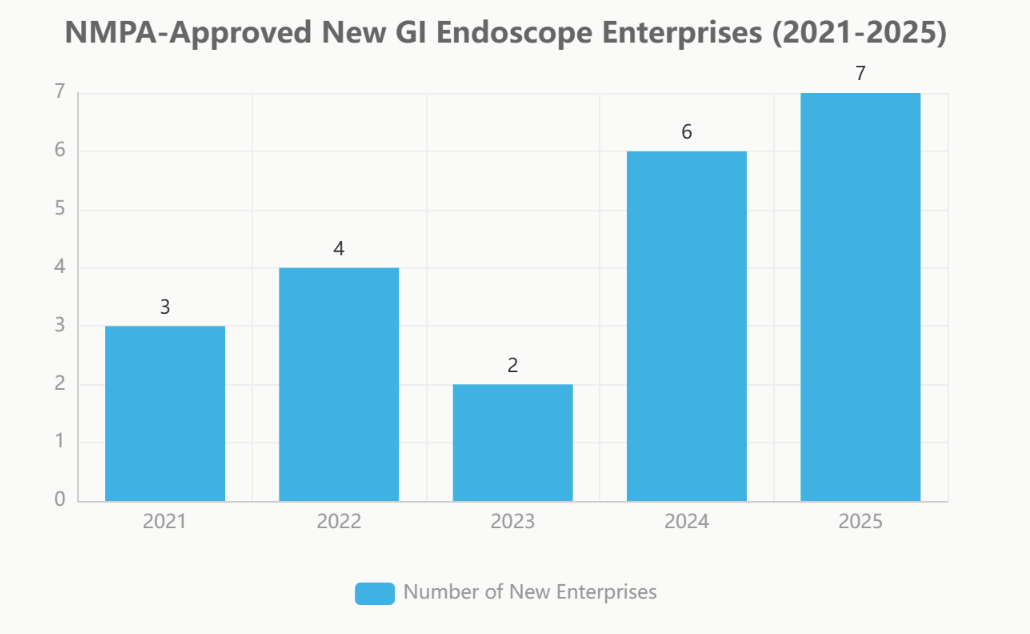

Մինչ շուկայի հսկաները մասնակցում են թեժ պայքարների, «նոր մասնակիցների» մի խումբ աննկատելիորեն կուտակվում է։ Վերջին հինգ տարիների ընթացքում NMPA-ի կողմից էնդոսկոպիայի շուկա մուտք գործելու թույլտվություն ստացած ձեռնարկությունների թիվը տարեցտարի աճել է։

NMPA-ի կողմից հաստատված նոր ստամոքս-աղիքային էնդոսկոպի ձեռնարկություններ (2021-2025)

| Տարի | Նոր ձեռնարկությունների քանակը | Նոր ձեռնարկությունների ցանկ |

| 2025թ. | 7 | Cindigo, MicroPort, LONGIN MED,UE、Բժշկական կապիտան-Վեդկանգ,Շիշան、ՎԻՆՆՈ |

| 2024թ. | 6 | Comen, United Imaging, Lynmou, JINSHAN, Seesheen, Wego |

| 2023թ. | 2 | Ռուիվո, Լշելթքեար |

| 2022 | 4 | ConceMed, Toooge, Gongjiang, Tonglu Medical |

| 2021 | 3 | Լեպու, Իններմեդ, Սիյի |

Արագացված հաստատումներ, նոր խաղացողների հոսք

2023 թվականից սկսած՝ NMPA-ի կողմից էնդոսկոպիկ արտադրանքի հաստատման գործընթացը զգալիորեն արագացել է: 2025 թվականին ինչպես նոր գրանցումների (63), այնպես էլ նոր ձեռնարկությունների (7) թիվը հասել է գագաթնակետին, ինչը պայմանավորված է տեղական բժշկական սարքավորումների խրախուսմամբ և արդյունաբերական կապիտալի կողմից դրանց նկատմամբ եռանդուն հետապնդմամբ:

«Աստղային ձեռնարկությունները» մտնում են ասպարեզ

Մասնակիցների ցանկը փառահեղ է, ներառելով այնպիսի հարթակային տիպի բժշկական սարքավորումների հսկաներ, ինչպիսիք են MicroPort-ը, United Imaging-ը, Wego-ն, Lepu Medical-ը և UE Medical-ը: Նրանց մուտքը, որը հիմնված է հզոր հետազոտությունների և զարգացման, ֆինանսական հզորության և լայնածավալ ալիքային հնարավորությունների վրա, երկարաժամկետ և խորը մարտահրավեր է ներկայացնում առկա շուկայի կառուցվածքի համար:

IV. Եզրափակիչ և հեռանկար

2025 թվականի Չինաստանի ստամոքս-աղիքային էնդոսկոպիայի շուկան բնութագրվում է լարված մրցակցությամբ, որտեղ «բարձրակարգ շուկայի պաշտպանության պատերազմը» համակեցության մեջ է մտնում «միջինից ցածր և կենտրոնացված գնումների զավթման պատերազմի» հետ։ Արտասահմանյան ապրանքանիշերը պաշտպանում են իրենց բարձրակարգ շուկայի շահույթը տեխնոլոգիական և ապրանքանիշային առավելություններով։ Ի տարբերություն դրա, ներքին ապրանքանիշերը, առաջնորդվելով աջակցող քաղաքականությամբ, արագորեն ընդլայնում են իրենց ծավալները կենտրոնացված գնումների և ցածրակարգ շուկաներ ներթափանցման միջոցով՝ միաժամանակ ակտիվորեն առաջ մղվելով բարձրակարգ հատված։

Առաջ նայելով՝ MicroPort-ի և United Imaging-ի նման ավելի շատ հսկաների լիարժեք մուտքի, ինչպես նաև UE Medical-ի նման նոր մրցակիցների հետ շուկայական մրցակցությունն ավելի կսրվի։ Տեխնոլոգիական նորարարությունը, ծախսերի վերահսկումը և ալիքների խորությունը համատեղ կորոշեն շուկայի վերադասավորման հաջորդ փուլի վերջնական հաղթողներին։

Տվյալների աղբյուրի նշում.

Այս զեկույցում դասակարգման տվյալները կազմվել են Beijing YiBai ZhiHui Data Consulting Co., Ltd.-ի կողմից՝ հիմնվելով այն տեղեկատվության վրա, որը նրանք համարում են հուսալի և ներկայումս հանրությանը հասանելի։

Նոր ձեռնարկությունների վերաբերյալ տվյալները վերցված են Endoscopy Vision flex Industry Notes-ից։

#Ստամոքս-աղիքային էնդոսկոպիա #ԲժշկականՍարքավորումներ #ՇուկայիՎերլուծություն #ՏնայինՓոխարինում

Մենք՝ Jiangxi Zhuoruihua Medical Instrument Co., Ltd.-ն, Չինաստանում գործող արտադրող ենք, որը մասնագիտանում է էնդոսկոպիկ սպառվող նյութերի արտադրության մեջ, ներառյալ ստամոքս-աղիքային գծերը, ինչպիսիք են՝բիոպսիայի աքցան, հեմոկլիպ, պոլիպի որոգայթ, սկլերոթերապիայի ասեղ, ցողիչ կաթետեր,ցիտոլոգիական խոզանակներ, ուղեցույց, քարերի հավաքման զամբյուղ, քթի լեղուղիների ջրահեռացման կաթետև այլն որոնք լայնորեն օգտագործվում են Էլեկտրոնային դիմադրության էլեկտրոնային հաղորդագրություն, ԷՍԴ, ԷՌԽՊ. Եվ ուրոլոգիական գիծը, ինչպիսին է միզածորանի մուտքի պատյանև միզածորանի մուտքի պատյան՝ ներծծմամբ,dմիզուղիների քարերի հավաքման զամբյուղ, ուրոլոգիական ուղեցույց մետաղալար և այլն։

Մեր արտադրանքը CE հավաստագրված է, իսկ մեր գործարանները՝ ISO հավաստագրված։ Մեր ապրանքները արտահանվել են Եվրոպա, Հյուսիսային Ամերիկա, Մերձավոր Արևելք և Ասիայի մի մասը, և լայնորեն արժանացել են հաճախորդների ճանաչմանն ու գովասանքին։

Հրապարակման ժամանակը. Հունվար-22-2026